Qué nos dicen los consumidores de New Mexico

- English

- Español

Nuestro director Rohit Chopra visitó Gallup y Albuquerque, en New Mexico, con el fin de sostener reuniones con funcionarios elegidos, líderes tribales y comunitarios, y activistas por los derechos de los consumidores, para discutir los problemas enfrentados por los habitantes del estado, particularmente los relacionados con deudas médicas y “junk fees” o tarifas inesperadas.

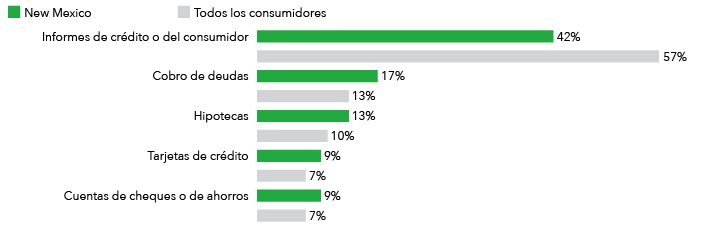

Nuestra Base de Datos Pública de Quejas de Consumidores (en inglés) ofrece datos valiosos acerca de estos problemas. Desde el año 2011, hemos publicado más de 11,600 quejas enviadas por consumidores de New Mexico. Al igual que lo mostrado por las tendencias nacionales, las quejas acerca de informes de crédito son las más numerosas (42%), seguidas por el cobro de deudas (17%) e hipotecas (13%) (Figura 1). Los habitantes de New Mexico también enviaron quejas sobre el cobro de deudas, hipotecas, tarjetas de crédito, y sobre cuentas de cheques o de ahorros, en mayor proporción que todos los demás consumidores del país.

FIGURA 1: QUEJAS ENVIADAS POR CONSUMIDORES DE NEW MEXICO Y DEL RESTO DEL PAÍS, SOBRE LOS 5 PRODUCTOS MÁS IMPORTANTES

Datos encontrados en las quejas

La complicada red de la deuda médica

El reporte del crédito y el cobro de deudas juntos, crean una compleja red de problemas cuando involucran errores en facturas médicas. En el 2022, reportamos (en inglés) que el 17.94% de la población de New Mexico tiene deudas médicas, las cuales totalizan $881 millones, con un promedio de $2,692 por deuda.

New Mexico es uno de los pocos estados que han promulgado nuevas leyes para gobernar el cobro de deudas médicas. Sin embargo, hemos escuchado de la gente en el estado, como continúan enfrentando precios predatorios, facturación inadecuada, o evasivas respuestas de compañías de seguros, que resultan en deudas médicas que no pueden pagar.

Un individuo (en inglés) reportó como recibió respuestas evasivas cuando trató de resolver un error de facturación médica y los problemas relacionados con cobro de deudas e informes de crédito erróneos.

“En [2016] tuve un grave accidente de auto y pasé 5 días en la unidad de traumatismo [hospital]. En ese momento, yo estaba asegurado con [compañía de seguros], y ellos negaron la cobertura de ciertas facturas médicas [hospital]. Yo apelé esa negación y mi apelación fue exitosa. Durante el largo proceso de apelación, varias de estas facturas fueron enviadas por [hospital] a [cobrador de deudas] para su cobranza. Le informé a [cobrador de deudas] que estaban disputando deudas médicas y que yo estaba apelando su estatus con mi compañía de seguros. También le comuniqué la disputa al departamento de facturación de [hospital], mucho antes de que enviaran las facturas a [cobrador de deudas] para su cobranza, y le notifiqué este hecho a [cobrador de deudas]. Yo continué informando a [cobrador de deudas] que la apelación estaba en proceso y, aun así, [cobrador de deudas] las reportó como incumplimientos a los burós de crédito…

He intentado resolver este problema varias veces con [cobrador de deudas] por teléfono y fax, pero no he tenido éxito. También he contactado a la facturación de [hospital], quienes me han informado que solamente [cobrador de deudas] puede arreglar mi problema… También he introducido disputas con cada uno de los tres burós de crédito, sólo una removió el reporte negativo.

También vale la pena notar que he pagado mis facturas con dinero de mi bolsillo, mientras continuaba el proceso de apelación con la compañía de seguros. Se lo mencioné por teléfono a los representantes de [cobrador de deudas], quienes entonces me indicaron que, al pagar la factura, estaba implicando que la misma era legítima, lo que me pareció era una falsedad… Mis informes de crédito muestran las facturas como pagadas, pero esto no remueve el reporte negativo de las cobranzas.

Dado que las facturas que les fueron enviadas a [cobrador de deudas] eran responsabilidad de [compañía de seguros], y [compañía de seguros] ha confirmado esto, creo que está mal que estos datos afecten negativamente mi puntaje crediticio”.

Los recientes cambios (en inglés) hechos por las tres más grandes compañías de informes de crédito han resultado en la eliminación en los informes de crédito de los consumidores de todas las deudas médicas pagadas, de las deudas médicas que tengan menos de un año de antigüedad, y de todas las deudas médicas que estén en cobranzas y que sean menos de $500. Sin embargo, solos esos cambios no detienen el efecto financiero negativo que millones de personas sufren como consecuencia de solamente enfermarse o lesionarse. Aún antes de que la deuda médica aparezca en un informe del consumidor, en la CFPB queremos entender cómo ésta afecta las finanzas personales de los consumidores.

Nosotros estamos tomando pasos concretos para enfrentar la carga que supone la deuda médica y para reducir los costos de la atención de salud para los pacientes y las familias. Recientemente, lanzamos junto al Departamento del Tesoro y el Departamento de Salud y Recursos Humanos, una solicitud de comentarios públicos (en inglés) para entender mejor los daños y retos financieros enfrentados por los consumidores, provocados por productos especializados para el pago de servicios médicos, como tarjetas de crédito o préstamos a cuotas.

Usted no puede presupuestar tarifas inesperadas

Junto a varios otros estados, New Mexico nos ha notificado sus preocupaciones acerca de tarifas que les son rutinariamente impuestas a los consumidores para poder acceder a servicios financieros, o que les fuerzan a pagar por servicios que no quieren.

Un individuo de Rio Ancho (en inglés), reportó como le cobraron penalidades por atraso en su pago de tarjeta de crédito, a pesar de haberlo enviado por correo varios días antes de la fecha de vencimiento. Un militar de Las Cruces (en inglés) describió cómo su cuenta había sido cerrada luego de que le cobraran una penalidad por sobregiro. Como ya muchos saben, estas tarifas inesperadas pueden acumularse rápidamente y acabar con cualquier presupuesto por más bien planeado que esté, sin mencionar los apuros que trae la apertura de una cuenta en un nuevo banco si el otro decide cerrar la suya, o tener que cerrar una cuenta luego de que ésta haya sido reabierta (en inglés) sin su permiso.

Nos hemos enfocado en incrementar la competencia y reducir los costos de los servicios financieros. Más temprano este año, hemos propuesto una normativa para detener el cobro de penalidades por atraso excesivas en tarjetas de crédito que le cuestan a la gente alrededor de $12 millones cada año. Recientemente, también hemos tomado pasos para ahorrarles dinero a la gente, enfrentando tarifas inesperadas en la actividad bancaria con la publicación de directrices sobre dos prácticas para el cobro de tarifas inesperadas (en inglés); las penalidades sorpresivas por sobregiros y sobre depósitos.

Sepa más, actúe

En la CFPB contamos con recursos para ayudarle a saber más sobre nuestro trabajo contra la deuda médica y las tarifas inesperadas, y para que actúe si tiene un problema.

Deuda médica

Sepa más sobre el impacto del injusto cobro de deuda médica y las prácticas coercitivas de reporte de crédito

Tarifas inesperadas

Sepa más acerca de los diferentes tipos de tarifas inesperadas que existen, y qué estamos haciendo para proteger a los consumidores de ellas.

Envíenos una queja

Si tiene un problema con informes de crédito, cobranza de deuda médica, o tarifas inesperadas, puede enviarnos una queja.