Buying a house:

Tools and resources for homebuyers

Whether you’re just thinking about buying a home or about to close, we help you take control of the process.

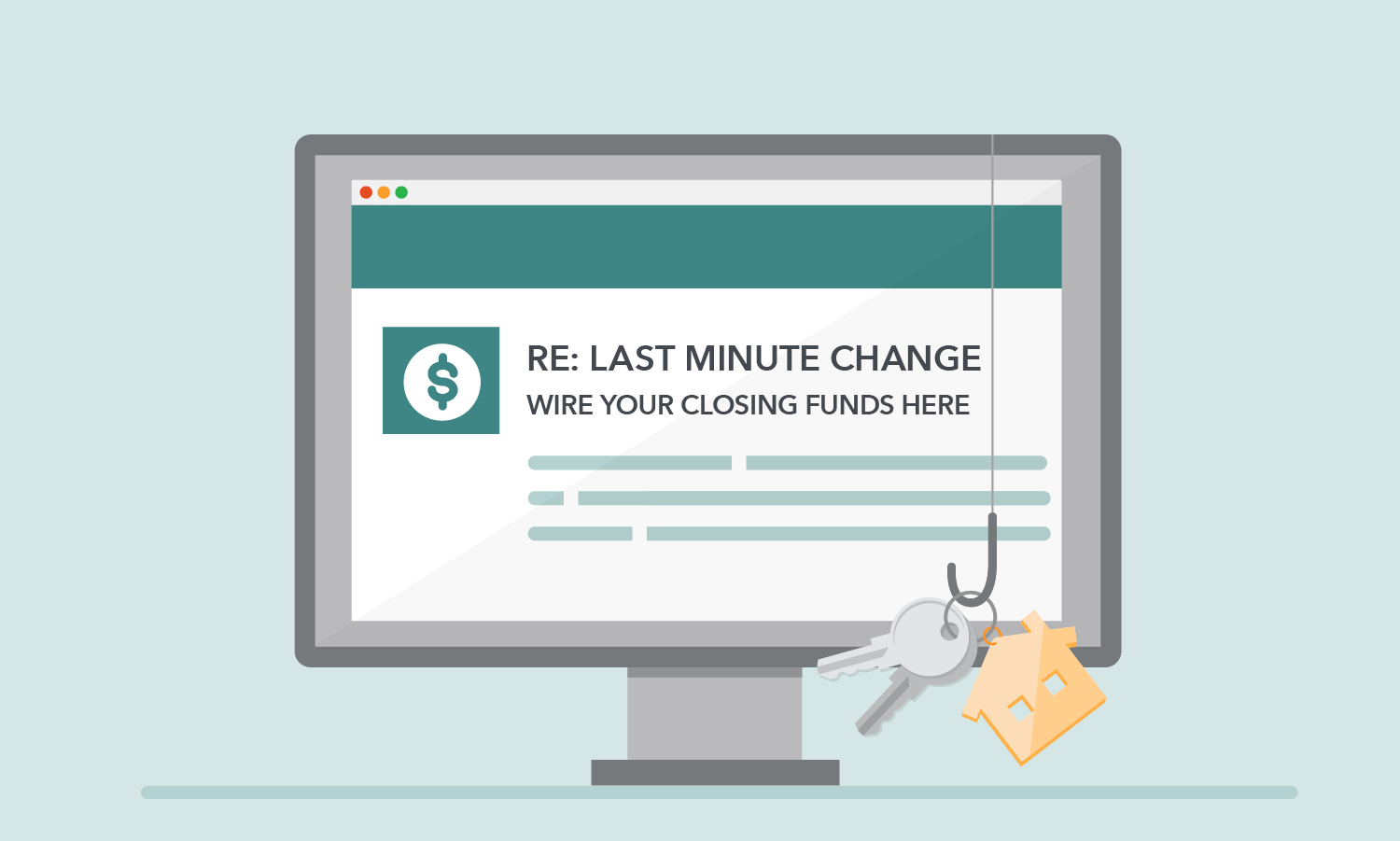

Beware of Mortgage Closing Scams

Scammers are targeting homebuyers, days before closing on their new home. A few simple steps can protect you and your life savings.

We're on your side

Choosing the right home loan is just as important as choosing the right home. Use our tools and resources to know what to expect—and what questions to ask—every step of the way.

Before you make an offer on a home

1. Prepare to shop

Not sure how to get started, how much you can afford, or what to expect when buying and financing a home? Set yourself up for success with a little bit of preparation.

Key tools

2. Explore loan choices

Once you have a pretty good idea of your priorities and budget, you're ready to start home shopping in earnest. Now is also the time to start exploring loan choices and meeting with lenders.

Key tools

After you make an offer on a home

3. Choosing a loan offer

Once you’ve found the right home, it’s time to find the right mortgage. Get official loan offers from lenders, compare your options, and choose the loan offer that's right for you.

Key tools

4. Get ready to close

Once you've chosen a mortgage loan, it’s time to focus on the closing process. There will be lots of paperwork to submit and things to keep track of. We lay it out for you step by step.

Key tools

Are you a professional looking for resources to help others?

Page last modified @