Opciones de financiamiento de hipotecas en un ambiente con tasas de interés más altas

- English

- Español

En los últimos dos años, las tasas de interés se han elevado desde un punto históricamente bajo, hasta tan alto como 7% para hipotecas a 30 años con tasa fija. Las tasas de interés se han mantenido elevadas a niveles no vistos desde hace 20 años. De acuerdo al análisis de data trimestral reciente de la HDMA (siglas en inglés de la Ley de Divulgación de Hipotecas para Viviendas) realizado por la CFPB, estas tasas más altas ya han provocado un aumento de los montos de los pagos mensuales y han hecho que la relación deuda-ingresos sea mayor para los prestatarios.

En respuesta a este aumento de las tasas de interés hipotecarias, los proveedores de servicios financieros están mercadeando opciones alternativas de financiamiento que podrían ofrecerle a los consumidores acceso a tasas más bajas, en este ambiente de tasas relativamente altas. Estos proveedores también podrían estar ofreciendo productos como refinanciamientos “cash out” o de liquidación en efectivo, que podrían ser costosos para los consumidores cuando éstos quieran reemplazar una hipoteca existente con baja tasa de interés, por una con una tasa más alta. Si está considerando alguno de estos productos hipotecarios, le conviene revisarlo con mucho cuidado para que entienda los riesgos y sepa si cubre sus necesidades.

Más Adelante, le mostraremos algunos de los productos más comunes que son ofrecidos ahora.

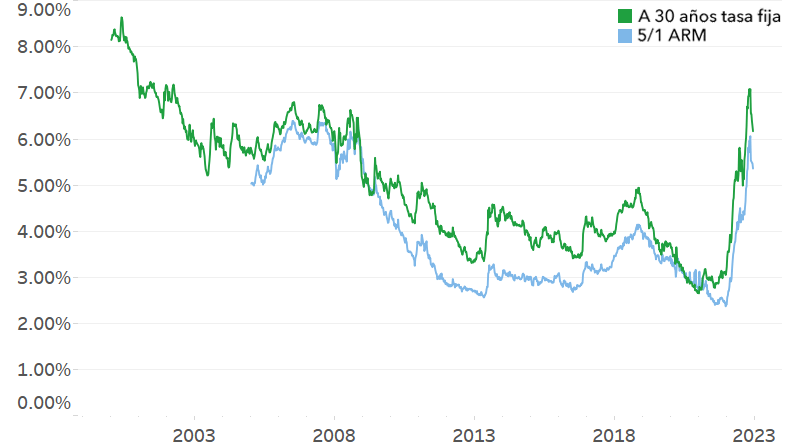

Tasas de interés hipotecarias, desde enero del 2000 a diciembre del 2022

Fuente: Evaluación del Mercado de Hipotecas Primarias de Freddie Mac. La data disponible sobre Tasas Ajustables (ARM por sus siglas en inglés) comienza en enero del 2005

Productos hipotecarios alternativos

Tasa Hipotecarias Ajustables (ARM por sus siglas en inglés). Mientras que el mercado de hipotecas se ha reducido, las que tienen tasas ARM han aumentado de menos del 5%, a alrededor del 10% de todas las hipotecas. Las ARM típicamente tienen una tasa de interés fija al principio y luego, son ajustadas anual o semestralmente. Por ejemplo, una ARM que sea 5/1 tiene una tasa fija por cinco años y luego se ajusta anualmente por el resto del plazo del préstamo. Como muestra el gráfico anterior, la tasa inicial de las ARM es casi siempre menor que las de hipotecas comparables a tasa fija, a veces sustancialmente más baja.

Los consumidores podrían desconfiar de las ARM dado el papel que éstas jugaron en la crisis habitacional y recesión del 2008. Sin embargo, aunque esos productos no están libres de riesgos, las ARM de hoy son muy diferentes de aquellas que existían anteriormente. Antes de la recesión del 2008, muchas ARM tenían períodos de tres años o menos con tasa fija. Hoy en día, la mayoría de ellas tiene períodos de cinco, siete o inclusive diez años con tasa fija.

Durante el período a tasa fija, la tasa de interés no cambiará, incluso si las tasas de interés del mercado aumentan, lo cual provee estabilidad a los propietarios de vivienda durante ese tiempo. Y la mayoría de las ARM de hoy día, para evaluar la “ability to repay” o capacidad de pago, toman en consideración el máximo monto pagado en los primeros cinco años, según lo establecido en la ley federal. Como resultado de esto, las ARM actuales son mucho menos volátiles que las existentes en los años previos a la gran recesión, y por ende, menos probables de provocar sorpresas con los pagos.

Por ello, las ARM constituyen una buena opción para ciertos consumidores, ofreciéndoles tasas de interés más bajas al compararlas con hipotecas a tasa fija, mientras proveen una tasa inicial estable. Una ARM podría convenirle a aquellos consumidores que planeen vender la vivienda durante el período a tasa fija, pues les provee estabilidad con la tasa durante el tiempo que planean mantener el préstamo. El período a tasa fija más largo también podría darles a los consumidores más tiempo para refinanciar, si las tasas llegan a caer en el futuro. Sin embargo, los prestatarios podrían enfrentar montos más altos en sus pagos luego de que el período a tasa fija termine.

Cuando estén decidiendo si les conviene una ARM, los consumidores deberían considerar cuándo cambiarían los montos de los pagos y su capacidad para hacerlos, y comparar eso con el beneficio de tener un costo inicial más bajo. Para hacer una revisión más profunda sobre cómo funcionan las hipotecas con tasas ajustables y entender mejor esas diferencias con otras hipotecas, podría ser útil mirar la Guía del Consumidor para Entender las Hipotecas con Tasa de Interés Ajustable .

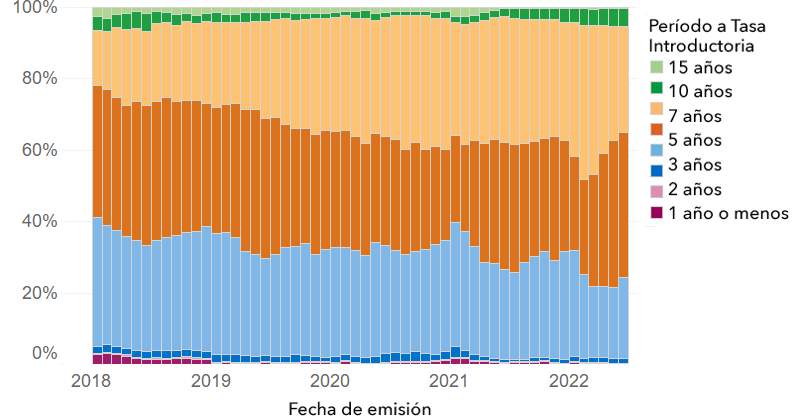

Período inicial a tasa fija, de enero del 2018 a junio del 2022

Fuente: Data trimestral de la HDMA (siglas en inglés de la Ley de Divulgación de Hipotecas para Viviendas) de hipotecas de ciclo cerrado, originadas con primer título, para viviendas unifamiliares principales, construidas en sitio.

Reducción temporal de la tasa de interés o “temporary buydowns”. Mientras que las tasas han ido aumentando, algunos expertos e instituciones financieras han estado animando a los consumidores a usar “buydowns” o reducciones temporales de la tasa de interés, para logar acceso a tasas de interés más bajas. Al existir una reducción temporal de la tasa de interés, el monto del pago hipotecario es reducido por uno o dos años, a cambio del pago por adelantado de una tarifa, o por una tasa de interés más alta más tarde. Aunque inicialmente la tasa de interés y el monto del pago son más bajos, la tasa a largo plazo y los pagos podrían ser más altos que los ofrecidos por una hipoteca a tasa fija sin la opción de “buydown” o reducción de la tasa de interés.

Cuando evalúen tomar una reducción temporal de la tasa de interés, los consumidores deberían comparar los costos de préstamos con y sin la reducción temporal de tasa, para determinar cuál de dichos productos es el que más le conviene a sus necesidades a largo plazo. La tasa porcentual anual (APR por sus siglas en inglés), puede proveer información acerca de cuál de los préstamos es más barato a lo largo de sus plazos.

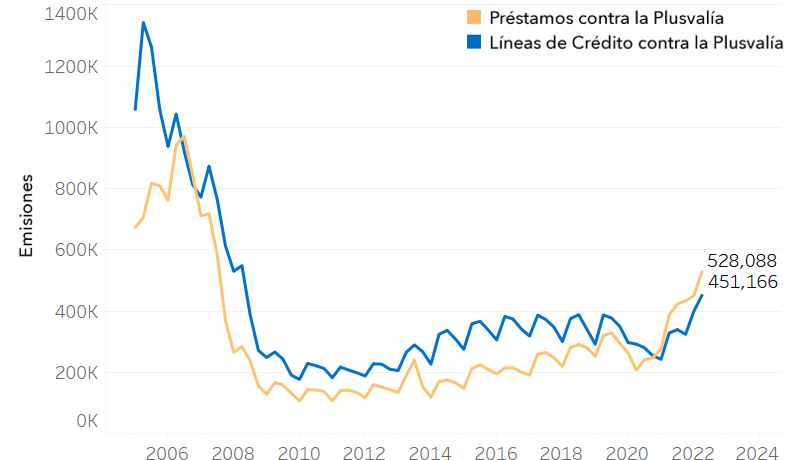

Línea de crédito garantizada por la plusvalía (HELOC por sus siglas en inglés) o préstamo sobre la plusvalía. En el segundo trimestre del 2022, cerca de un millón de consumidores tomaron préstamos contra el capital de sus viviendas usando préstamos o líneas de crédito sobre la plusvalía. Esto representa un aumento del 37% con respecto al mismo trimestre del año anterior, pero está muy por debajo de los incrementos vistos en el 2005. Las HELOC usualmente tienen tasas de interés ajustables y les permiten a los prestatarios usar los fondos en una línea de crédito cuando los necesiten, por un período específico de tiempo, usualmente unos diez años.

Después de ese período, las HELOC entran en la fase de pago, en la cual, el propietario ya no puede tomar fondos adicionales y debe hacer pagos mínimos para cancelar la deuda. Los préstamos contra la plusvalía usualmente son a tasa fija, por un monto establecido que es pagado en un plazo específico.

El crédito contra la plusvalía podría ser una buena opción para aquellos propietarios que busquen aprovechar el capital que tienen en sus viviendas sin tener que reemplazar una hipoteca a baja tasa de interés existente, por un refinanciamiento “cash out” o de liquidación en efectivo, con una tasa más alta. Al tener un préstamo contra la plusvalía, una HELOC, o un refinanciamiento con liquidación en efectivo, puede caerse en la tentación de usar el capital para pagar deudas o gastos cotidianos. Mientras que una hipoteca casi siempre tendrá una tasa de interés más baja que una tarjeta de crédito, refinanciar la deuda de ésta con un préstamo hipotecario, puede poner la vivienda en riesgo, si el prestatario no es capaz de hacer los pagos en el futuro.

Para encontrar más información, descargue el folleto de información Guía del Consumidor para Entender las Hipotecas con Tasa de Interés Ajustable .

Préstamos hipotecarios y líneas de crédito contra la plusvalía, del primer trimestre del 2005 al segundo trimestre del 2022

Fuente: Credit Forecast

“Loan assumption” o asunción de préstamo. Algunos compradores de vivienda tienen la posibilidad de tomar un préstamo a baja tasa de interés del vendedor, como parte de la transacción de venta. La mayoría de los préstamos otorgados por la Administración Federal de la Vivienda (FHA), el Departamento de Asuntos de los Veteranos (VA), o el Departamento de Agricultura (USDA) (todas las siglas en inglés), pueden ser “asumidos”.

Al asumir un préstamo, el propietario toma lo que reste del saldo de la hipoteca original del vendedor, con los términos originales. Esto le permite a un comprador tomar una hipoteca a tasa fija que es mucho más baja que las ofrecidas actualmente en el mercado, ofreciendo así grandes ahorros tanto en intereses, como en el pago relacionado.

La asunción de préstamos podría no ser siempre posible. Un comprador necesita completar la diferencia entre el precio de venta, y el balance restante del préstamo asumido. Encontrar un prestamista que esté dispuesto a otorgar una segunda hipoteca por esa diferencia, podría ser particularmente difícil, dadas las limitaciones existentes sobre los programas de crédito.

Por ello, podría ser más fácil para los prestatarios de mayores recursos, que puedan pagar cuotas iniciales más grandes, aprovechar la posibilidad de asumir hipotecas existentes a bajo interés. Sin embargo, en ciertas circunstancias, a los compradores de vivienda les convendría preguntarle al vendedor acerca de la disponibilidad de una hipoteca existente que pueda ser asumida.

Transacciones alternativas de venta

Además de los préstamos hipotecarios tradicionales, los consumidores pueden recibir ofertas de acuerdos de financiamiento alternativos. Éstos incluyen; “contract-for-deeds” o contratos por títulos, “land contracts” o contratos de compraventa de terrenos, “rent-to-own arrangements” acuerdos de alquiler con opción a compra, y “equity-sharing arrangements” o acuerdos de capital compartido. Estos acuerdos de financiamiento poco ortodoxos frecuentemente contienen características que, al largo plazo, pueden impactar en las finanzas de los consumidores, como un pago global, o la obligación de compartir el resultado de la futura venta de la vivienda.

Estos productos pueden lucir tentadores en este mercado actual de altas tasas de interés. Sin embargo, muchos de ellos carecen de las protecciones que sí tienen las hipotecas tradicionales, incluyendo la posibilidad construir y hacer crecer capital sobre la vivienda, protecciones contra “foreclosure” o ejecución hipotecaria, o inclusive las declaraciones básicas que permiten comparar opciones de préstamos.

Aquellos consumidores que estén evaluando un acuerdo de financiamiento alternativo, deben considerar las consecuencias financieras del mismo, ahora y en el futuro.

Dónde encontrar ayuda

Los prestamistas están obligados a entregarle declaraciones estándar para ayudarle a comparar precios y términos. Puede encontrar ejemplos de estas planillas e información para entenderlas en nuestra página web. Estas planillas le ayudarán a buscar y comparar ofertas de muchos proveedores, así como a entender cuáles opciones tiene y los costos y términos asociados a cada programa. La compra de una vivienda es una inversión a largo plazo, por lo que, aún las pequeñas diferencias en los términos de los préstamos pueden, en el tiempo, tener grandes impactos sobre sus finanzas. Usted debería hallar una opción que quepa en su presupuesto a largo plazo.

También puede conversar con un representante de alguna agencia de asesoría de vivienda, aprobada por el HUD (siglas en inglés del Departamento de Vivienda y Desarrollo Urbano), quien puede ayudarle a navegar el proceso de compra de vivienda y de obtención de una hipoteca. Un asesor de vivienda puede guiarle a través de los procesos de determinar cuánto puede gastar, de prepararse para para la compra, de cómo buscar una vivienda, y de conocer las claves para un cierre exitoso. Los asesores de vivienda (en inglés) también pueden ayudarle a explorar las opciones de asistencia que podrían estar disponibles para usted.

Dado que las tasas de interés han aumentado y podrían permanecer elevadas, a los prestatarios de hipotecas les podría convenir explorar opciones como las hipotecas a tasa ajustable, las reducciones temporales de tasas, o los préstamos contra la plusvalía, en vez de refinanciar o asumir préstamos. Nuestra guía Comprar casa puede ayudar a los prestatarios de hipoteca a maximizar sus recursos y a evitar situaciones que pudiesen ser costosas con el tiempo.

Los consumidores pueden enviarnos sus quejas sobre hipotecas y otros de los productos o servicios financieros discutidos aquí, online o llamando al (855) 411-CFPB (2372).